2026年0月の記事一覧

数字で未来を創る「早期経営改善」の真価

最近、気になるデータを目にしました。

それは、国が費用を補助してくれる「早期経営改善計画策定支援事業」の利用者が急減しているという事実です。

今回は、このデータが示唆するリスクと、私たちがこの事業を「今こそ活用すべき」と強く確信している理由をお話しします。

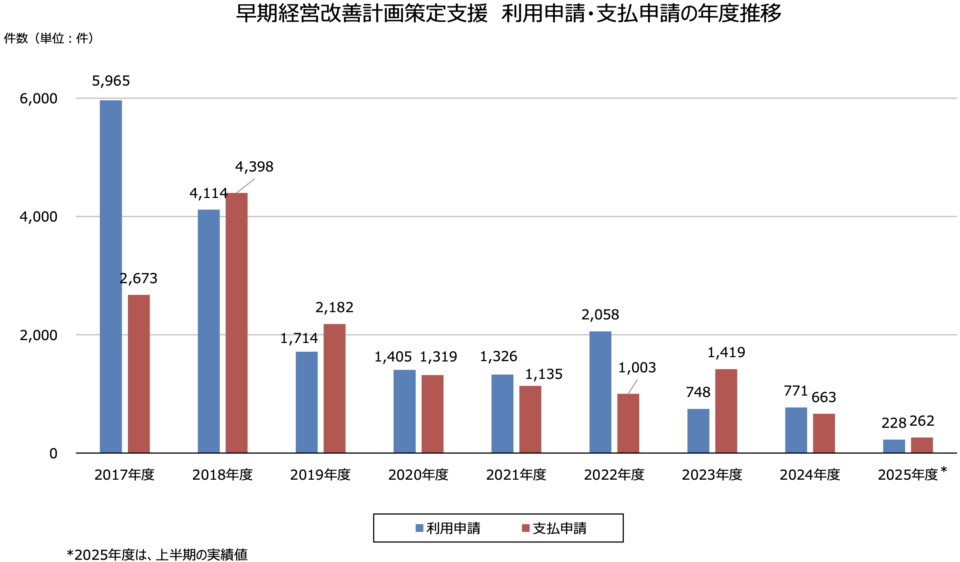

※2026年3月31日から大幅にアップグレードされました。

申請件数の急減――経営環境は「楽」になったのか?

最新の統計(2025年度上半期)によると、早期経営改善計画の利用申請件数は228件で前年同期(450件)に比べて半分近くまで減少しています。

※中小企業活性化全国本部資料

※中小企業活性化全国本部資料

コロナ禍は遠い昔の話となり、一見すると「危機を脱した」ように感じるかもしれません。

しかし、現実はどうでしょうか。物価高騰、深刻な人手不足、ゼロゼロ融資の本格的な返済。経営環境はむしろ、よりシビアな局面に移行しています。

それにもかかわらず利用者が減っているのは、そもそも経営者の方に認知されていないという問題があると感じています。

銀行の担当者も実はよく知らない?「もったいない」現状

実は、この「早期経営改善計画策定支援事業」について、金融機関の担当者に話を持っていっても「あまり詳しく知らない」「ピンときていない」という反応が返ってくることが少なくありません。

確かに、この事業の制度上、金融機関が積極的に進める必要を感じないのも分かるのですが、もったいないなと感じます。

経営者が自発的にこの制度を活用して、専門家と共に作成した「根拠のある計画書」を銀行に持参する。

このような主体的な行動が、担当者に「この社長は自社の課題を正しく把握し、本気で経営を良くしようとしている」というインパクトと信頼を与えることになるのです。

「どんぶり経営・成り行き経営」から卒業する

中小零細企業の多くは、「どんぶり経営」や、その場の状況に任せる「成り行き経営」に陥りがちです。

「通帳の残高があるから大丈夫」

「売上が上がればなんとかなる」

そうした感覚に頼った経営は、平時は通用しても、急激な環境変化には対応できません。

一度立ち止まって自社の課題を明確にし、今後のあるべき姿を「数字」で示すことができるかどうかが、会社の成長を左右する分かれ道となります。

数字で示すことで変わる3つのこと

- 意思決定に迷いがなくなる: 感覚ではなく、データに基づいた判断ができるようになります。

- 従業員の動きが変わる: 目標が数値化されることで、組織全体に共通の物差しが生まれます。

- 資金調達がスムーズになる: 根拠のある計画書は、追加融資や条件変更の際の最強の武器になります。

早期経営改善計画は「攻めのための健康診断」

この制度を分かりやすく例えるとすると、「会社の人間ドック」です。

体の調子が悪くなってから病院に行くのは「再生支援(治療)」ですが、調子が良い時、もしくは少し違和感がある時に受けるのが「早期改善(予防)」です。

この制度を活用すれば、専門家への相談費用の2/3(最大25万円)を国が補助してくれます。

早期経営改善計画策定支援事業を利用することで、経営者の頭の中にある「ぼんやりとした不安」からやるべき事が明確になり、具体的な行動へと変わっていく姿を何度も見てきました。

次の一歩を踏み出すために

経営環境が激変する今、立ち止まっていることは相対的な後退を意味します。

「うちはまだ大丈夫」という過信を捨て、数字に基づいた「攻めの経営」へ舵を切る。

やろうと思った時がそのタイミングです。

「何から手をつければいいか分からない」「うちは対象になるのか?」といった気になることがあればアセントリードにご相談ください。

会社の未来を明るくするのは、数字への理解と、経営者自身の「変わりたい」という決意です。

自社の数字をどのように活用すればよいか知りたい方は、こちらの『財務力向上コンサルティング』をご覧ください。

− 大村剛史

会社を守る財務戦略セミナー

今年から、オンラインだけでなくリアルでもセミナーを開催しています。

第一段として1月には福岡で開催しました。

引き続いて4月にセミナーを開催します。リアルです。花の都大東京です(古っ!)。

https://sub.ascentlead.co.jp/p/cVQ2H2HvQlEC

今回は、資金繰りがテーマではありますが、もう少し範囲を広く取って「財務戦略」セミナーとしました。

資金繰りをいかに回すか、安定させるか、という視点はもちろんのこととして、

それに加えて長期的な安定を見据えた「財務戦略」という視点からもお伝えしたいと考えています。

今回も、金融機関側から企業の見方や評価を踏まえて、会社としてはどうするべきかという点もお伝えします。

・借入金の返済が重く、キャッシュフローが苦しい

・資金繰り表の作り方や活用法がよくわからない

・銀行との交渉をスムーズに進めたい

・財務体質の強化とは具体的にどうすればいいのかわからない

このような方には特におすすめです。

日時 2026年4月17日(金)

場所 東京駅近辺

金額 3,000円

10名限定での少人数開催です。

興味をお持ちの方はお早めにお申し込みください。

詳細はこちらから

のどかな風景の裏で感じた責任の重さ

初めまして。新人コンサルタントの松本です。

私からは日々の業務で感じたことを皆様に共有出来ればと思います。

初日の研修を終えて、コンサルタントとして初めての企業訪問に向かった日のことです。

向かったのは、私にとって初めての経験となる県外への訪問です。

前職は地域密着型だったため、営業エリアは店舗から5km内の範囲に限られていました。

ですが、車窓から見えたのは、かつての職場を思い出させるような懐かしくのどかな田舎の風景でした。

お客様の雰囲気も前職時代訪問していた方々とよく似ていました。

ですが、対話が始まると車中でのリラックスした気分は一変しました。

そこで交わされたのは、金融機関で出来る一般的な経営に関する議論を超えた、「さらにその先」のお話でした。

経営者様が抱える課題の深さに触れ、自分の役割の重要性を改めて突きつけられた思いでした。

帰り道、夕暮れ時の穏やかな景色の中を進みながらも、私の心の中は決して穏やかではありませんでした。

「今日お会いしたお客様に対して、自分は一体どのような提案ができるのだろうか」。

その問いが、頭の中で何度も繰り返されていました。

目の前の風景の美しさに浸る余裕などないほど、一人のプロとして何ができるかを自問自答した一日。

この時に感じた焦燥感と責任感、自分の未熟さを忘れず、お客様の期待を超える提案を届けていきたいと強く決意しました。

近畿圏の倒産件数が急増中

2025年の全国企業倒産は1万300件で2年連続で倒産が1万件を超えました。

その中でも、近畿圏の状況は看過できない水準に達しています。

東京商工リサーチの最新データによると、2025年の倒産発生率(事業所数に対する倒産発生件数)は、全国平均0.19%に対して京都府は0.36%(1.9倍)、大阪府は0.32%(1.7倍)という状況です。

全体として大都市圏とその周辺で倒産発生率が高い傾向にはあるようですが、近畿圏は2府4県すべてがワースト10位内に入っていて、明らかにこの地方が際立っています。

なぜ、近畿圏で倒産が増えているのか。

そして、この荒波を乗り越えるために、どのような「財務の視点」を持つべきなのかを考えてみたいと思います。

1. なぜ近畿圏で倒産が増えているのか?

近畿圏における倒産増加の背景には、いくつかの複合的な要因があると思います。

① 「ゼロゼロ融資」の返済開始と過剰債務

これは近畿圏に限った話ではありませんが、コロナ禍で多くの企業が利用した実質無利子・無担保融資、いわゆる「ゼロゼロ融資」の返済が本格化しています。

売上がコロナ前まで戻りきっていない、あるいは利益率が改善しない中で返済が始まり、キャッシュフローが限界に達しているケースが目立ちます。

実際、弊社に問い合わせをいただく会社の多くがこの問題に直面していて、資金繰りが圧迫されていると実感します。

② コストプッシュ型のインフレと価格転嫁の遅れ

原材料費の高騰やエネルギー価格の上昇、そして人手不足に伴う人件費の増大など。これらの支出が増えている一方で、多くの中小企業では販売価格への転嫁が追いついていません。

近畿圏は製造業や卸売業が多く、下請け構造が根強い業界では、利益を削ってなんとか耐えているという現状があります。

③ 近畿圏特有の産業構造

特に大阪は中小零細企業が非常に多いのが特徴です。一度景気が冷え込むとドミノ倒しのように影響が広がりやすい側面があります。

また、歴史ある企業が多い分、デジタル化やビジネスモデルの転換に苦戦しているという構造的な課題もあるようです。

2. 財務改善のために今日からできる3つの対策

倒産を避けるには、早めに会社の現状を知り、対策を打つことです。

ステップ1:資金繰り表を「1ヶ月単位」から「1週間単位」「1日単位」へ

まずは現状を正確に把握することです。『勘定合って銭足らず』を防ぐため、日次・週次での現金の動きを可視化してください。

入力は少し大変になりますが、できれば日次で管理していくのがおすすめです。

そうすれば、月中の資金ショートの可能性を早めに正確に察知できます。

厳しい状況にある時こそ、細かい予測が、経営者の精神的な安定にも繋がります(これも資金繰り表の大事な役目です)。

ステップ2:金融機関との「対等な対話」を始める

銀行などの金融機関は、付き合い方次第で共に再建を目指すパートナーになり得ます。

返済ができなくなる前に、経営改善計画書を持って相談に行くことが重要です。

現状の課題と再建への道筋を数値で示すことで、リスケジュール(返済条件変更)や伴走支援を引き出しやすくなります。

ステップ3:不採算部門・商品の撤退も含めた見直し

「売上はあるのに利益が出ない」という状態が一番危険です。

粗利率や営業利益率を顧客別・商品別に算出してみてください。

思っていたより利益が低いもしくは赤字だった、というように感覚と実際の数字との間に乖離があることも多いです。

会社を守るためには、赤字垂れ流しの事業を整理する決断も必要です。

近畿圏の倒産増加という現実は、確かに厳しいですが、見方を変えれば「これまでのやり方を見直すタイミング」であるとも言えます。

財務は過去の結果を記録するものではなく、会社の未来を描くための『羅針盤』です。

倒産の波に飲み込まれる前に、自社の財務状況を正確に把握して盤石な経営基盤を築くための道筋を検討し、計画として落とし込むことが重要です。

倒産を免れるには、まずは自社の資金繰り状況を知り、予測することです。こちらから資金繰り表をダウンロードできますのでご活用ください(無料です)。

自社の資金繰りをどう改善すべきか知りたい方は、こちらの『資金繰り改善コンサルティング』をご覧ください。

− 大村剛史

社長のための銀行融資の見方・考え方

多くの経営者が、資金調達そのものに追われ、自分がどのような条件で融資を受けているか十分に把握できていないのが現状です。

しかし、金融機関の担当者が持ってくる提案には、「あなたの会社がどう評価されているか」という本音が隠されています。

元銀行員が執筆した本レポートでは、金融機関側の視点から銀行融資の真実を包み隠さずお伝えします。